【売買】マレーシアにおける不動産収入の課税と申告について

マレーシア不動産から賃貸収入を得ている場合、現地での確定申告が必要となります。

本記事では、マレーシアにおける不動産関連の税金について分かりやすく解説いたします。

マレーシアの不動産収入は課税対象

マレーシア国内の不動産から得られる賃貸収入は、現地の税法に基づき課税対象となります。

たとえ日本に居住している場合でも、日・マレーシア租税条約により、不動産の所在地であるマレーシアに課税権があります。

そのため、日本でも同収入に課税される場合には、確定申告時に「外国税額控除」を適用することで二重課税の回避が可能です。

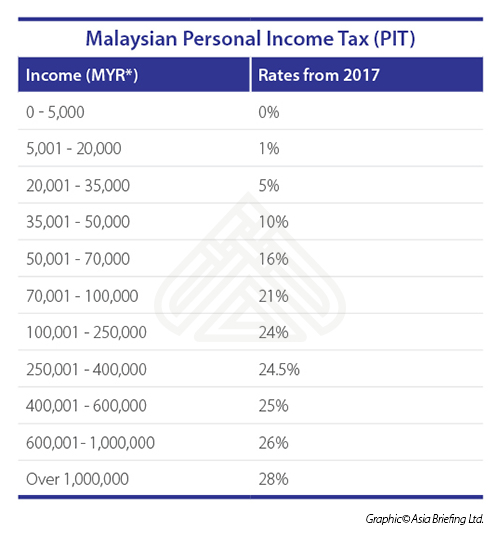

なお、マレーシアの所得税は以下の通りです。

・居住者:0〜30%の累進課税(各種控除あり)

・非居住者:一律30%(控除なし)

居住者の定義

1月1日から12月31日までの1年間で、182日以上マレーシアに滞在した場合、税務上の居住者とみなされます。

※滞在日数の証明にはパスポートの出入国記録が必要です

所得税率の目安

例えば、月額RM5,000(年間RM60,000)の賃貸収入がある場合、各種控除を差し引いた課税所得に応じて、実効税率はおおよそ10〜16%程度となるケースが一般的です。

申告期限と注意点

個人所得税(非事業所得)の申告期限は以下の通りです。

・紙申告:4月30日まで

・電子申告:5月15日まで

電子申告はこちら(https://ez.hasil.gov.my/)

居住者の場合、賃貸収入が一定額(目安RM30,000)未満であれば申告不要とされるケースもありますが、

非居住者は収入額に関わらず申告義務があります。

申告遅延や未申告にはペナルティが科されるため、期限内の対応が重要です。

賃料収入の区分

マレーシアでは賃料収入は以下の2つに分類されます。

・事業所得(business source)

・非事業所得(non-business source)

物件管理や清掃、付帯サービスなどを積極的に行っている場合は「事業所得」、

単純な賃貸運用(長期貸しなど)の場合は「非事業所得」として扱われるケースが一般的です。

所得計算と税務上の違い

日本と同様に、賃料収入から必要経費を差し引いて所得を計算しますが、

「事業所得」と「非事業所得」では取り扱いに違いがあります。

| 項目 | 事業所得 | 非事業所得 |

| 所得計算の開始時期 | 賃貸可能な状態になった日 | 賃貸契約開始日 |

| 損金算入可能な経費 | 所得の発生に直接関連するすべての費用 | 特定の直接経費 ・固定資産税(土地、建物) ・火災保険料 ・不動産エージェント費用(賃貸借契約締結時、物件管理委託など) ・物件内の修繕、修理費用 ・ローン利息 |

| 減価償却費(Capital Allowance | 計上可能 | 計上不可 |

| 損失の繰越 | 10年間繰越可能 | 繰越不可 |

まとめ

マレーシア不動産の賃貸収入には、居住者・非居住者の区分や所得の種類によって異なる税務ルールが適用されます。

正しく理解し、適切に申告を行うことが重要です。

KL不動産では、物件のご紹介だけでなく、ご購入後の運用や税務に関するサポートも行っております。

ご不明点やご相談がございましたら、ぜひお気軽にお問い合わせください。