【売買】マレーシアにおける不動産収入の課税と申告について

マレーシア不動産に対し賃貸収入がある場合は確定申告が必要です。

本記事ではマレーシアでの税金についてご案内します。

マレーシアの不動産収入は課税対象

マレーシア国内にある不動産から得られる収入は、マレーシアの税法に基づき課税の対象となります。

たとえ納税者が日本に居住しており、マレーシアでは「非居住者」として扱われる場合でも、日・マレーシア租税条約により、不動産の所在地国であるマレーシアに課税権があります。

そのため、日本でもこの不動産収入に対して課税が行われる場合には、日本の確定申告において「外国税額控除」を適用することで、二重課税の回避が可能です。

なお、マレーシアの税制度では、居住者には基礎控除等の各種所得控除が適用され、税率は0~30%の累進制となっています。

一方、非居住者の場合は所得控除がなく、一律30%の課税が行われます。

居住者とは?

同年1月1日から12月31日までに182日以上マレーシアに滞在した方が居住者とみなされます。

※滞在日数の証明のためパスポートへの出入国スタンプが必須です

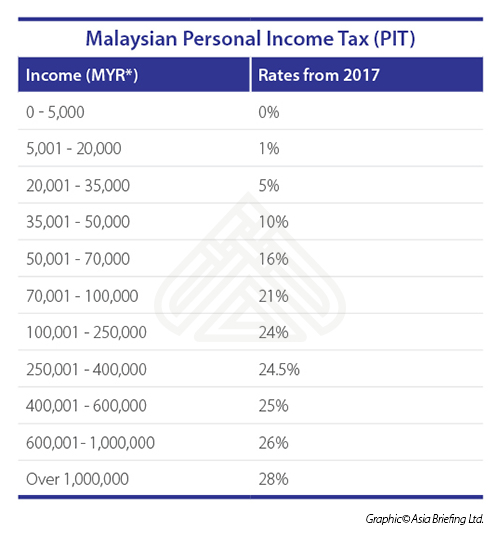

所得税率表

居住者に対して課される累進課税は以下の通りとなっています。

賃貸収入のみの場合は毎月RM5000の家賃で年間収入がRM60,000。

この金額からの控除額によって税率が10%または16%程度となります。

申告期限と注意点

個人所得税申告(非事業所得の場合)の期限は、例年、紙での提出は4月30日、電子申告(https://ez.hasil.gov.my/)は5月15日までとなっています。

居住者は賃貸収入が一定額に満たない場合(RM30,000程度)は申告の必要がないと言われています。

ただ非居住者に関しては収入額に関わらず申告が義務付けられています。

申告の遅延や未申告にはペナルティが科されますので、期限内に忘れず申告・納税を行うようご注意ください。

賃料収入の区分について

マレーシアの税務通達では、賃料収入は「事業所得(business source)」と「非事業所得(non-business source)」に分類され、それぞれで課税計算の方法が異なります。

自ら物件の管理や清掃、サポート業務などを行っている場合は事業所得として扱われ、それ以外の投資目的の賃貸(たとえば長期的に物件を貸しているだけのケースなど)は、多くの場合非事業所得とみなされます。

所得の計算方法と税務処理

日本と同様に、賃料収入から必要経費を差し引いて所得額を計算しますが、「事業所得」か「非事業所得」かにより取り扱いが異なる項目も存在します。

| 項目 | 事業所得 | 非事業所得 |

| 所得計算の開始時期 | 賃貸可能な状態になった日 | 賃貸契約開始日 |

| 損金算入可能な経費 | 所得の発生に直接関連するすべての費用 | 特定の直接経費 ・固定資産税(土地、建物) ・火災保険料 ・不動産エージェント費用(賃貸借契約締結時、物件管理委託など) ・物件内の修繕、修理費用 ・ローン利息 |

| 減価償却費(Capital Allowance | 計上可能 | 計上不可 |

| 損失の繰越 | 10年間繰越可能 | 繰越不可 |

いかがでしたでしょうか。

KL不動産では経験豊富なスタッフがご案内、また購入後のサポートを提供しております。

ご不明な点がございましたらお気軽にお問い合わせくださいませ。